Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (Statistisches Bundesamt Wiesbaden) zur Euro-Währungskrise

Von Dr. Christian Marettek (FIDES-Leiter, 24.11.2017)

Das noch aktuelle Sondergutachten 2015: Konsequenzen aus der Griechenlandkrise für einen stabileren Euro-Raum (Anhang I zum Jahresgutachten 2015/2016), fassen wir anbei knapp zusammen:

Überblick

Der Sachverständigenrat (SVR) hat mit 4 Stimmen (Lars P. Feld, Christoph M. Schmidt, Isabel Schnabel, Volker Wieland) zu 1 Stimme (Peter Bofinger hat ein eigenes Votum abgegeben) folgende thesenförmige Formulierungen an den Anfang des Gutachtens gestellt:

- Der Zusammenhalt des gemeinsamen Währungsraums schien angesichts des deutlichen Rückgangs der Zinsaufschläge seit Sommer 2012 gesichert. Doch der seit Jahresbeginn andauernde Konflikt zwischen der neuen griechischen Regierung und der Eurogruppe hat erneut an den Grundfesten der europäischen Währungsunion gerüttelt. Zwar münden diese Entwicklungen nach aktuellem Sachstand in Verhandlungen für ein drittes umfangreiches Hilfspaket für Griechenland, sodass zumindest die Chance besteht, dass Griechenland die Krise innerhalb der Währungsunion überwinden kann. Dennoch stellt sich mit hoher Dringlichkeit die Frage, ob die bisherigen Reformen des institutionellen Rahmens der Währungsunion ausreichen, um auszuschließen, dass ihr Erhalt in der Zukunft durch ähnliche Entwicklungen erneut gefährdet wird.

- In den vergangenen Jahren wurden bedeutende Veränderungen des institutionellen Rahmens umgesetzt, insbesondere die Errichtung der Europäischen Bankenunion und des Europäischen Stabilitätsmechanismus (ESM). Dabei wurde die nationale Verantwortung der Euro-Mitgliedstaaten für tragfähige öffentliche Haushalte und internationale Wettbewerbsfähigkeit betont. Auf diesem Weg sind jedoch weitere wichtige Reformschritte erforderlich: Die Bankenunion muss durch die Weiterentwicklung des Abwicklungsregimes und durch Gründung einer eigenständigen Allfinanzaufsicht gestärkt werden. Die Privilegierung von Staatsanleihen in der Bankenregulierung muss beendet werden, und eine konsequente Anwendung von Fiskal- und Insolvenzregeln für Staaten muss Schuldenstände reduzieren sowie die Nicht-Beistandsklausel glaubwürdig machen.

- Kurzfristig wirksame Maßnahmen zur Abwendung akuter Probleme, etwa Ausnahmeregelungen von der Nicht-Beistandsklausel zur Eindämmung der Krise in

Griechenland, bergen langfristig eine ernsthafte Gefahr für die Stabilität des Euro-Raums. Ähnliches gilt für aktuell diskutierte Reformvorschläge wie die Einrichtung einer Fiskalkapazität oder einer europäischen Arbeitslosenversicherung. Denn die Übertragung von Haftungsrisiken einzelner Mitgliedstaaten auf die Gemeinschaft wird über kurz oder lang zwingend zu erhöhter Instabilität führen, wenn sie nicht durch eine entsprechende Übertragung nationaler Souveränität für die Wirtschafts- und Finanzpolitik begleitet wird. Dafür fehlen jedoch die politische Bereitschaft sowie die Aussicht auf eine demokratische Legitimation.

An dieser Stelle wird u.E. deutlich, dass der SVR inhaltlich doch sehr stark von der heutigen EZB-Politik abweicht und der oben zitierten Position von Prof. Lucke näher steht.

Langfristiger Ordnungsrahmen (Vorschlag von vier der fünf Gutachtern, d.h. Fiskal- und Wirtschaftspolitik in nationaler Souveränität)

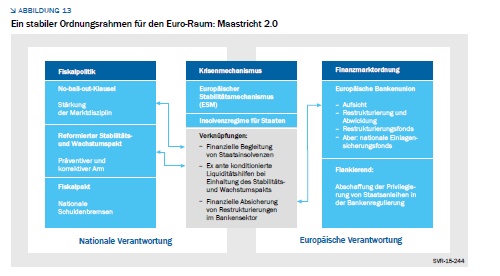

Als Zukunftsperspektive formuliert der SVR erneut das schon aus dem Gutachten 2012/2013 bekanntes Konzept eines langfristigen Ordnungsrahmens unter dem Schlagwort

„Maastricht 2.0“ (Vgl. SVR JG 2012 Ziffern 173 ff.; SVR JG 2013 Ziffern 269 ff.). Dabei spricht sich der SVR dafür aus, die Fiskal- und Wirtschaftspolitik grundsätzlich in nationaler Souveränität zu belassen. Dieser Ordnungsrahmen folgt dem Leitgedanken, primär die Krisenprävention und sekundär die Krisenbewältigung anzustreben, und besteht

aus drei Säulen, geordnet nach der Ansiedlung von Verantwortung auf der europäischen Ebene (Ziffer 70):

Die Säule für die Stabilität des privaten Finanzsystems:

Die Gefahr systemischer Finanzkrisen begründet eine starke staatliche Rolle für Regulierung und Aufsicht. Die Möglichkeit der Risikoverschiebung von der nationalen Ebene auf die gemeinsame Zentralbankbilanz macht die Einrichtung einer Bankenunion mit gemeinsamen Aufsichts- und Abwicklungsmechanismen erforderlich. Diese Säule wurde in den Reformen der vergangenen Jahre weitgehend verwirklicht.“

Die Säule für die Krisenbewältigung:

Der Umgang mit Liquiditäts- und Solvenzkrisen von Staaten sollte explizit geregelt werden, insbesondere um zu verhindern, dass die EZB als Krisenmanagerin in die Pflicht genommen wird und dabei ihre Unabhängigkeit aufs Spiel setzen muss. Der Krisenmechanismus sollte wie der ESM gemeinschaftlich Mittel zur Verfügung stellen, deren Freisetzung die Zustimmung der nationalen Regierungen erfordert und strenge Konditionalität vorsieht. Zusätzlich soll er dafür Sorge tragen,dass Umstrukturierungen von Staatsschulden, wenn sie zur Wiederherstellung der Schuldentragfähigkeit nötig werden, geordnet verlaufen.

Der Fall Griechenlands legt jedoch nahe, dass der Ausstieg eines Mitgliedstaats aus dem Euro als Ultima Ratio möglich sein muss.“

Die Säule für fiskalische Stabilität: Die Fiskalpolitik sollte weitgehend in nationaler Verantwortung verbleiben. Die Mitgliedstaaten werden jedoch durch einen Dreiklang glaubwürdiger Regeln zur verantwortungsvollen Fiskalpolitik angehalten:

(i) Die Nicht-Beistandsklausel zur Stärkung der Marktdisziplin stellt sicher, dass private Kreditgeber und nicht die anderen Mitgliedstaaten die Konsequenzen einer unsoliden Finanzpolitik tragen.

(ii) Auf Grundlage der gemeinsamen Fiskalregeln des SWP wird die nationale Fiskalpolitik überwacht und Regelverstöße werden sanktioniert.

(iii) Nationale Schuldenbremsen und eine Kontrolle ihrer Bindungswirkung verhindern den Aufbau übermäßiger öffentlicher Verschuldung. Die jetzt anstehende Weiterentwicklung des Regelwerks sollte vor allem die Glaubwürdigkeit der Nicht-Beistandsklausel stärken.

Das Konzept Maastricht 2.0 sieht darüber hinaus vor, dass zentrale Aspekte wirtschaftspolitischen Handelns und der wirtschaftspolitischen Rahmensetzung, beispielsweise die Arbeitsmarktordnung, weiterhin in nationaler Verantwortung verbleiben.

Peter Bofinger 2015, Minderheitengutachten, Zur Weiterentwicklung der Europäischen Währungsunion (Ziffern 112ff.)

„Die Krise in Griechenland stellt die Frage nach einer grundsätzlichen Reform der institutionellen Ausgestaltung der Währungsunion.

Es geht dabei um den zentralen Punkt, ob eine Währungsunion auf Dauer ohne eine politische Union überlebensfähig sein kann. Im Gegensatz zu vielen Ökonomen (Issing, 2004) kommt die Mehrheit dabei zu dem Ergebnis, dass es auch weiterhin ohne eine effektive Übertragung von Souveränität auf die europäische Ebene möglich sei, einen stabilen und in sich kohärenten Ordnungsrahmen für die Währungsunion zu schaffen.“

„Die Mehrheit schlägt daher mit dem von ihr bereits im Jahr 2012 entwickelten Konzept „Maastricht 2.0“ eine Lösung vor, die mit einigen Modifikationen weitgehend dem institutionellen Status quo entspricht.

Die entscheidende Innovation ist ein Insolvenzmechanismus für Staaten. Sinnvoll sei hierfür ein Vorgehen, bei dem von vornherein die Frage der Schuldentragfähigkeit systematisch mit dem Blick auf eine mögliche Beteiligung privater Gläubiger diskutiert werde. Es sei zentral, dass die Entscheidung zur Einführung einer staatlichen Insolvenzordnung jetzt getroffen werde, um zu vermeiden, dass diese nicht auf die unbestimmte Zukunft verschoben werde. Dabei lässt es die Mehrheit jedoch weitgehend offen, wie dieser Mechanismus konkret ausgestaltet werden soll.

Demgegenüber hält die Mehrheit alle Vorschläge für unrealistisch, die auf eine Übertragung nationaler Souveränität in der Wirtschafts- und Finanzpolitik auf die europäische Ebene und damit eine Stärkung und verbesserte demokratische Legitimation der politischen Entscheidungsprozesse in Europa hinauslaufen würden.“

„Das ordnungspolitische Konzept, für das sich die Mehrheit zur Stärkung der Währungsunion ausspricht, ist somit wesentlich vom Vertrauen in die stabilisierenden Kräfte des Marktes geprägt. In Not geratenen Mitgliedstaaten sollten in Zukunft „keine politischen Partner, sondern anonyme Finanzmärkte“ gegenüberstehen.

Wenn die Haftung für andere Mitgliedstaaten glaubwürdig ausgeschlossen werde, könnten die „Finanzmärkte ihre Disziplinierungsfunktion ausüben, indem sie über höhere Risikoprämien auf Staatsanleihen die fiskalische Disziplin der Mitglieder einfordern.“

Bofinger führt aus: „Für das ausgeprägte Vertrauen der Mehrheit in Marktprozesse als ordnungspolitischem Grundprinzip einer Währungsunion gibt es bisher wenig Evidenz:

- Schon der Delors-Bericht (Committee for the Study of Economic and Monetary Union, 1989), der im Jahr 1989 die Blaupause für die Europäische Währungsunion formulierte, kam zu dem Befund, dass die Disziplinierungseffekte, die von Marktkräften ausgehen, entweder zu langsam und zu schwach oder zu plötzlich und zu zerstörerisch ausfielen. Diese Prognose wurde durch die über viele Jahre hinweg nur sehr geringen Risikoprämien für griechische Anleihen eindrucksvoll bestätigt.

- Die Finanzkrise, von der im Euro-Raum vor allem Spanien und Irland betroffen waren, wurde wesentlich durch Fehlentscheidungen privater Investoren verursacht. Es erscheint dabei geradezu paradox, dass Akteure, die vom Staat mit hohen Mitteln gerettet wurden, nun über denselben Staat als Schiedsrichter für eine angemessene makroökonomische Politik eingesetzt werden sollen.

- Die krisenhafte Entwicklung in der Phase bis zum Juli 2012 bestätigt die Prognose des Delors-Berichts, wonach Marktreaktionen, wenn sie dann einmal einsetzen, so abrupt und zerstörerisch ausfallen, dass es Staaten nicht mehr möglich ist, angemessen darauf zu reagieren. Deshalb konnte die Währungsunion damals nur durch das engagierte Eintreten von Mario Draghi, insbesondere der Ankündigung von Outright Monetary Transactions, gerettet werden.

- Nur durch eine de-facto-Garantie für die europäischen Staatsanleihen konnte der Teufelskreis von steigenden Anleihezinsen, einer verminderten Schuldentragfähigkeit, dem Verkauf von Staatsanleihen und ungünstigeren Ratings gestoppt werden.

Es ist also nur dem Verstoß gegen den von der Mehrheit so hoch gehaltenen „Leitgedanken der Einheit von Haftung und Kontrolle“ zu verdanken, dass die Währungsunion im Sommer 2012 nicht kollabiert ist.

Für den institutionellen Status quo lässt sich somit festhalten, dass er ohne die Bereitschaft der EZB zu massiven Interventionen am Kapitalmarkt nicht überlebensfähig gewesen ist.“ (ebenda Ziffer 116).

Peter Bofinger gibt dann einen u.E. wichtigen, in der Diskussion häufig übersehenen Hinweis:

„Die Instabilität des Status quo bei größeren Störungen auf den Finanzmärkten ist nicht überraschend, da die Mitgliedstaaten der Währungsunion einem spezifischen Insolvenzrisiko ausgesetzt sind, das so für vergleichbare Staaten nicht existiert. Es resultiert daraus, dass mit dem Eintritt eines Landes in die Währungsunion alle staatlichen Schulden, die bisher auf die Landeswährung gelautet hatten, auf Euro umgestellt werden. Damit entfällt die Möglichkeit, im Notfall die Rückzahlung der Staatsschulden durch die eigene Notenbank zu finanzieren. In dieser Hinsicht besteht somit ein fundamentaler Unterschied zwischen den Mitgliedstaaten der Währungsunion und anderen hochentwickelten Ländern wie den Vereinigten Staaten, Japan oder dem Vereinigten Königreich. Letztlich befinden sich die Mitgliedstaaten in einer Situation, die sonst nur für Schwellenländer gegeben

ist, die nicht in der Lage sind, sich in ihrer eigenen Währung zu verschulden.“…

„In Anbetracht des spezifischen Insolvenzrisikos, dem die Mitgliedstaaten des Euro-Raums ausgesetzt sind, könnte ein solcher Insolvenzmechanismus jedoch genau das Gegenteil bewirken. Die Marktteilnehmer müssten dann davon ausgehen, dass es grundsätzlich zu einer Umstrukturierung von Staatsanleihen kommt, sobald ein Land auf den Kapitalmärkten unter Druck gerät. Somit könnte es schon bei kleineren Störungen zu einem Bond-run kommen, der dann nicht mehr zu stoppen ist.“

„In der Welt des Maastricht 2.0 müssten Staaten mit hohen Schuldenstandsquoten jederzeit damit rechnen, dass die Märkte in Panik geraten und damit einen sich selbstverstärkenden Bond-run auslösen.“ (ebenda Ziffer 118)

„In einer Situation, in der das Vertrauen in die Integrität der Währungsunion, nicht zuletzt durch die Diskussion über einen temporären Austritt Griechenlands aus dem Euro-Raum, ohnehin beschädigt ist, könnte eine politische Initiative für ein staatliches Insolvenzregime verheerende Wirkungen haben. Die Antwort auf die Krise in Griechenland darf daher nicht darin bestehen, die Stabilität der Währungsunion durch ein höheres Ausfallrisiko der öffentlichen Anleihen des Euro-Raums zu schwächen. Es muss vielmehr darum gehen, die entscheidenden Schwachstellen des institutionellen Rahmens zu beheben. Es bedarf dazu mutiger Schritte in die Richtung einer fiskalischen Union.“ (ebenda Ziffer 119)

„Die Währungsunion sollte insbesondere so weiterentwickelt werden, dass sie bei massiven Störungen auf den Finanzmärkten ähnlich robust aufgestellt ist wie andere große Währungsräume. Staatsanleihen der Vereinigten Staaten, Japans und des Vereinigten Königreichs sind bezüglich des nominalen Rückzahlungsbetrags im Prinzip zu 100 % sicher. Sie stellen damit einen wichtigen Stabilitätspfeiler für die Finanzsysteme dieser Länder dar. Zudem ist es den Regierungen dieser Länder damit möglich gewesen, als Reaktion auf die „Große Rezession“

der Jahre 2008/09 mit ungewöhnlich hohen staatlichen Budgetdefiziten stabilisierend einzugreifen“ (ebenda Ziffer 120).

„Für den Euro-Raum könnte eine solche Situation dadurch geschaffen werden, dass zumindest für einen Teil der Staatsanleihen der Mitgliedstaaten eine gemeinsame Haftung übernommen wird. Der Sachverständigenrat hat sich in seinen Jahresgutachten 2011 und 2012 für das Modell eines „Schuldentilgungspakts“ ausgesprochen. Die Idee dieses Vorschlags besteht darin, Schulden, die den Referenzwert des Vertrags von Maastricht in Höhe von 60 % des Bruttoinlandsprodukts übersteigen, in einen gemeinsamen Tilgungsfonds mit gemeinschaftlicher Haftung auszulagern. Für jedes Land sollte ein Konsolidierungspfad vereinbart werden, bei dem die ausgelagerten Schulden in einem Zeitraum von 20 bis 25 Jahren getilgt würden. Der Vorschlag war entscheidend davon motiviert, einen unbegrenzten Ankauf von Wertpapieren durch die EZB zu verhindern (JG 2011 Ziffer 186)“ (ebenda Ziffer 121).

Wegen dieses Hinweises auf das „spezifische Insolvenzrisiko“ der Euro 19 angesichts der unabhängigen EZB folgen wir hier eher dem Minderheitsgutachter (ausnahmsweise) – ohne dass wir ansonsten die stark nachfrageorientierte Sicht Bofingers übernehmen würden.